5分で分かる!交通事故弁護士動画ナビ|みらい総合法律事務所

みらい総合法律事務所|東京都千代田区麹町2丁目3番 麹町プレイス2階

みらい総合法律事務所|東京都千代田区麹町2丁目3番 麹町プレイス2階

みらい総合法律事務所|東京都千代田区麹町2丁目3番 麹町プレイス2階

みらい総合法律事務所|東京都千代田区麹町2丁目3番 麹町プレイス2階

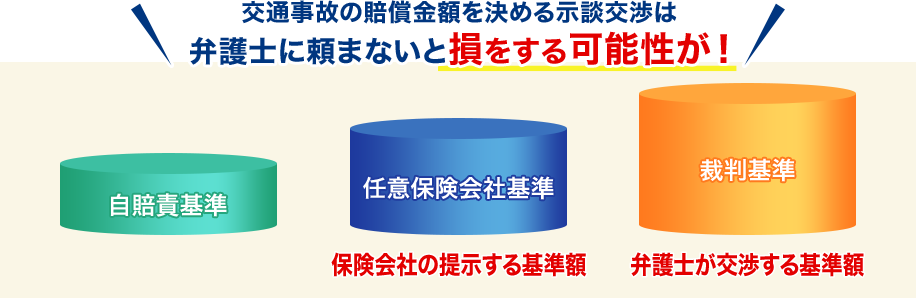

運転者が強制的に加入しなければならない自賠責保険から支払いを受けられる金額を基準とするもので、金額はもっとも低くなります。

任意保険会社は、よくこの自賠責基準による金額を示談案として示すことがありますが、それは自賠責基準の範囲内であれば、任意保険会社が自賠責から支払いを受けることができるので、自らの出費を抑えることができるからです。

自賠責基準によって安易に示談をしないように注意が必要です。

各任意保険会社における支払基準のことで、自賠責基準のような法的な拘束はなく、あくまで社内基準です。

おおむね、自賠責基準と後述の弁護士基準の間で設定されているといえます。

そのため、保険会社の担当者が「当社の基準の限界まで出させてもらいました」と言っても、これは裁判をした場合に認められる金額より少ないのが通常ですから、任意保険基準によって安易に示談をしないように注意してください。

裁判をした場合に見込まれる金額による支払基準のことで、これが本来の適正な賠償基準となるので、被害者としては、この基準に基づき請求をしてゆくことになります。

弁護士基準は、裁判所を拘束するものではないため、増額する可能性もあります。

交通事故に関する高度な専門性を有している

交通事故に関する高度な専門性を有している相手方の保険会社は、交通事故に詳しい知識があり、交渉力があります。

一方、被害者側は、交通事故の知識を有していないため、交渉力に大きな差があります。

交通事故の知識の乏しい被害者は、保険会社から提示された金額を被害者にとって妥当なものと安易に考えないことが大切です。

保険会社とのわずらわしい手続きに

保険会社とのわずらわしい手続きに後遺症などの精神的・肉体的な苦痛の中、長期間にわたり、保険会社とやりとりするのは非常に負担となります。

弁護士に依頼することで、その負担が軽減されます。

弁護士が交渉すると裁判基準で交渉を

弁護士が交渉すると裁判基準で交渉を保険会社は、無限に支払原資があるわけではありませんので、なるべく支払を抑えようする傾向にあります。そのため、任意保険基準が裁判基準よりも低額になります。

経験上、弁護士が入って交渉する、もしくは裁判で争うと損害賠償金が増額されるケースが多いです。

なぜなら、弁護士は初めから裁判を前提とした金額で交渉をスタートするからです。交渉の過程で金額が上がらなければ、弁護士は裁判に持ち込みます。すると、金額は前述のように裁判基準の金額まで上がります。

しかも、裁判となれば相手の保険会社も弁護士に依頼することで費用もかかってきます。であれば、保険会社としては、ある程度のところまで賠償金額を上げて和解したほうがよいだろうという判断になるわけです。

①物損のみのご相談

②加害者からのご相談