納税者が税務署等からの更正・決定・再更正等の課税処分に対して処分を取り消すよう求める訴訟を処分取消訴訟といいます。

本稿では、処分取消訴訟を「税務訴訟」としますが、税務訴訟に強い弁護士に相談・依頼するメリットは、以下のとおりです。

①法的に正しい主張ができる。

②判例・裁決例上、納税者に有利な事実主張ができる。

③有利な証拠を適時適切に提出することができる。

④国(税務署)側の主張に適切に反論することができる。

本稿では、税務訴訟の流れと税務訴訟で重要な立証責任、税務訴訟に強い弁護士に相談・依頼するメリット、税務訴訟に強い弁護士に相談・依頼すべき理由について解説します。

目次

税務訴訟までの流れ

税務訴訟は、課税処分を取り消すための訴訟です。

したがって、税務訴訟の前提として、更正・決定・再更正などの処分があることが前提となります。

更正・決定・再更正に関しては、国税通則法に次のように定められています。

第24条

税務署長は、納税申告書の提出があつた場合において、その納税申告書に記載された課税標準等又は税額等の計算が国税に関する法律の規定に従つていなかつたとき、その他当該課税標準等又は税額等がその調査したところと異なるときは、その調査により、当該申告書に係る課税標準等又は税額等を更正する。

(決定)

第25条

税務署長は、納税申告書を提出する義務があると認められる者が当該申告書を提出しなかつた場合には、その調査により、当該申告書に係る課税標準等及び税額等を決定する。ただし、決定により納付すべき税額及び還付金の額に相当する税額が生じないときは、この限りでない。

(再更正)

第26条

税務署長は、前二条又はこの条の規定による更正又は決定をした後、その更正又は決定をした課税標準等又は税額等が過大又は過少であることを知つたときは、その調査により、当該更正又は決定に係る課税標準等又は税額等を更正する。

(国税庁又は国税局の職員の調査に基づく更正又は決定)

第27条

前3条の場合において、国税庁又は国税局の当該職員の調査があつたときは、税務署長は、当該調査したところに基づき、これらの規定による更正又は決定をすることができる。

これらの条文を見ると、全て「調査」があったことが前提となっています。

そこで、税務調査から税務訴訟までの流れを図で説明したいと思います。

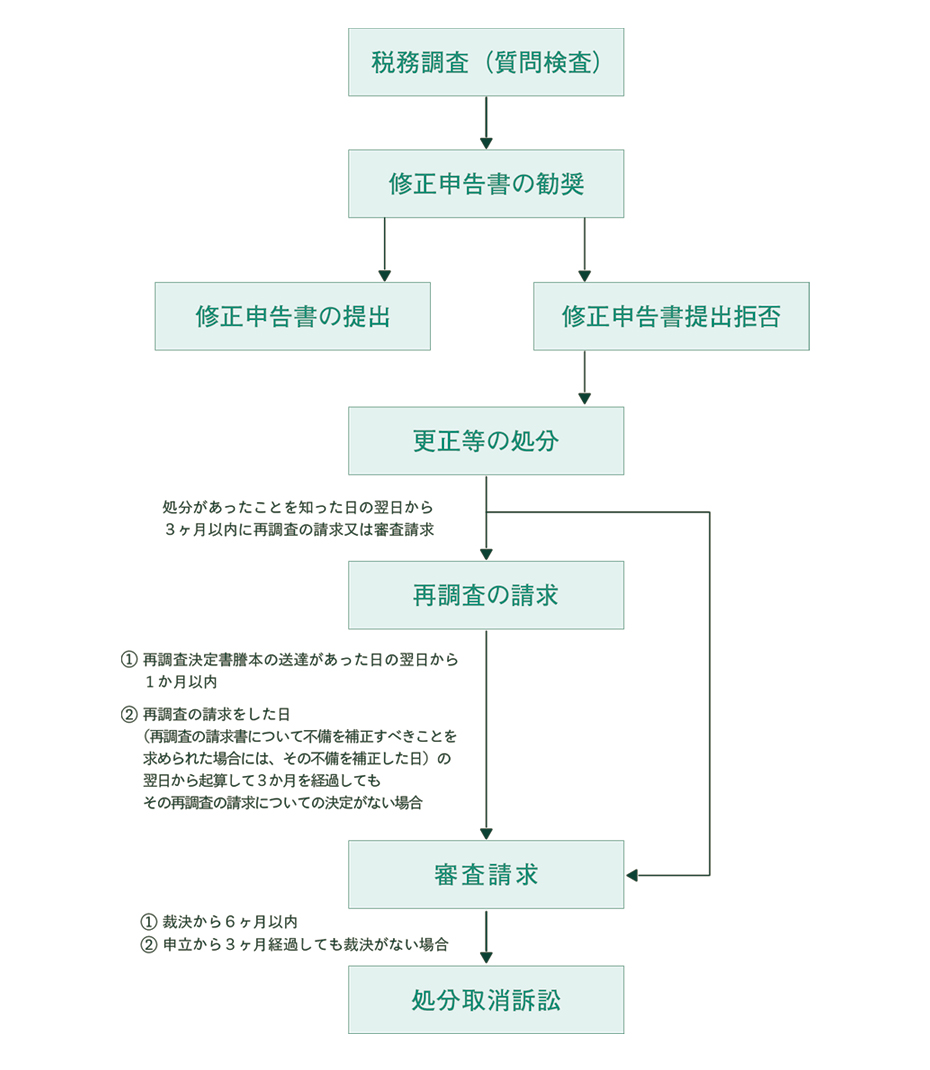

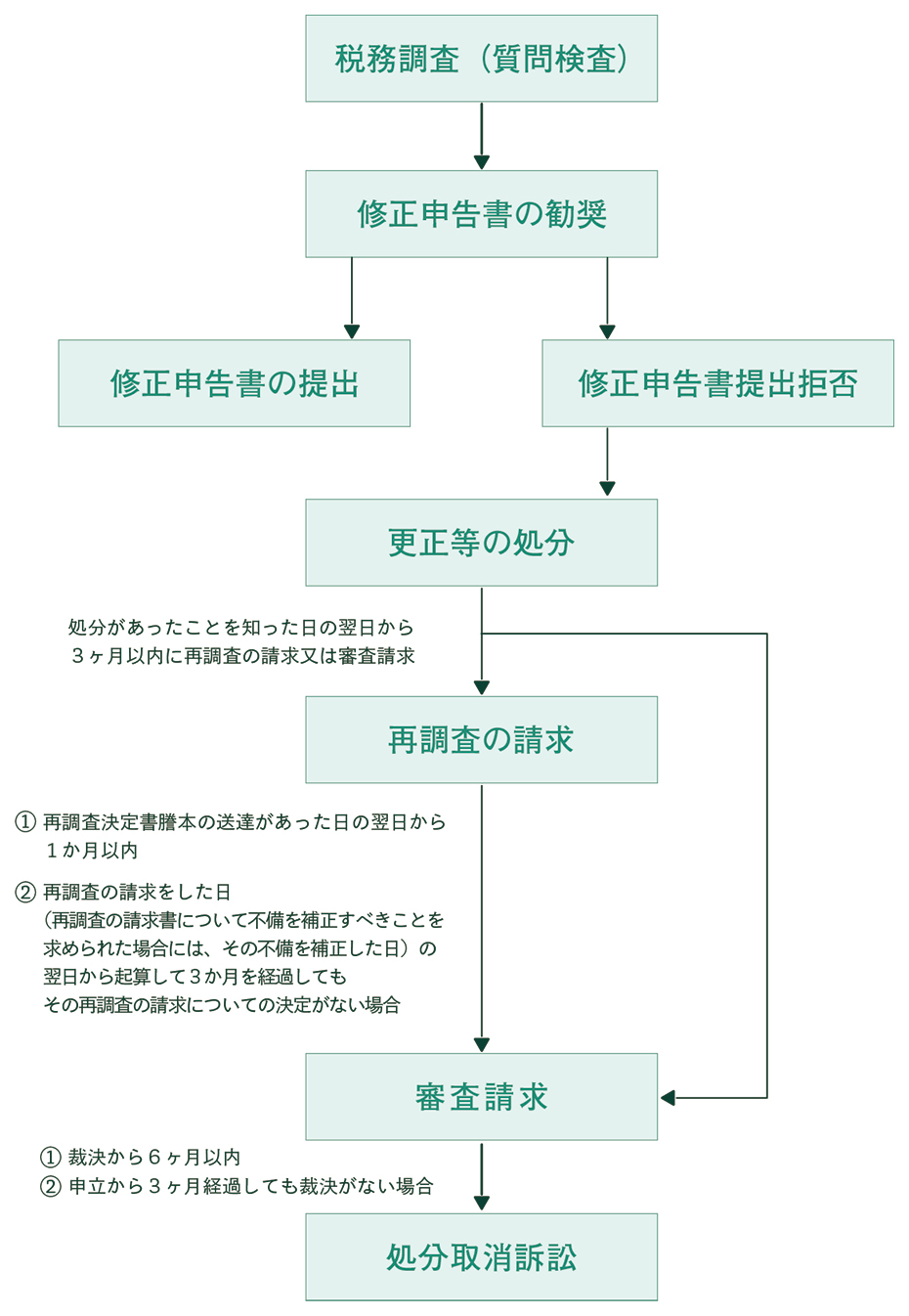

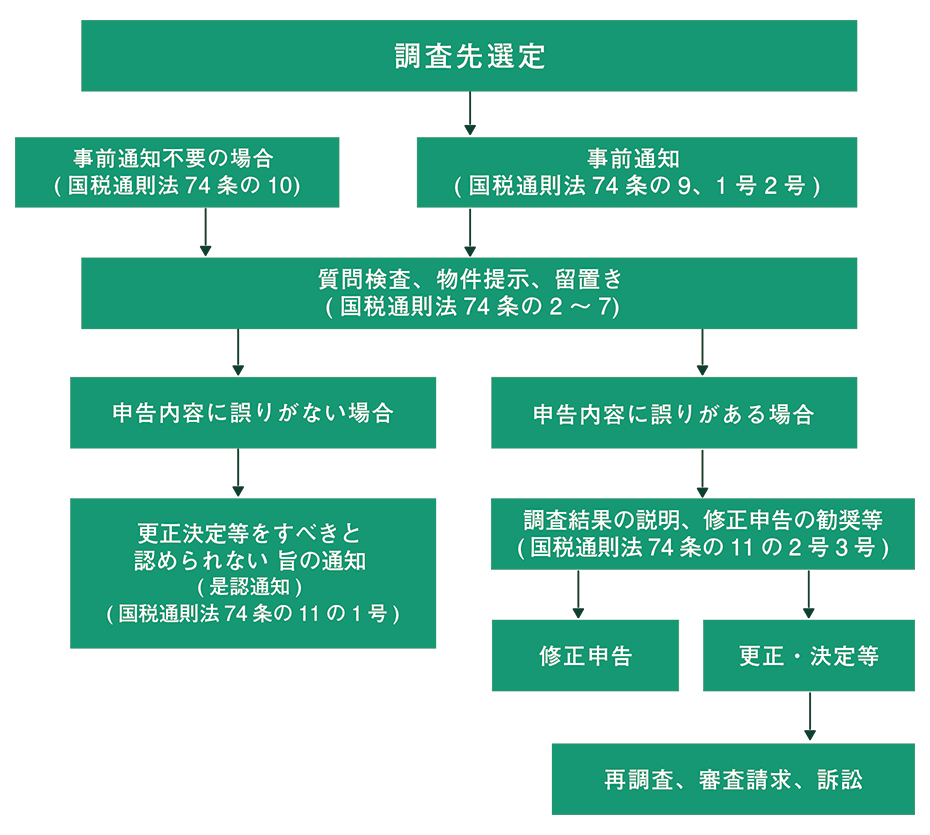

税務調査

税務調査とは、更正・決定等の前提として、「課税標準等又は税額等を認定するに至る一連の判断過程の一切を意味し、課税庁の証拠資料の収集、要件事実の認定、租税法令の解釈適用を経て課税処分に至るまでの思考、判断を含む極めて包括的な概念である」(広島地裁平成4年10月29日判決)とされています。

課税庁は、税務調査により、証拠資料を収集し、収集した証拠資料により、課税要件に該当する事実を認定し、その認定した事実に解釈した租税法令を適用して、更正・決定等を行うことになります。このプロセスに過誤がある場合、更正・決定等の処分が違法となり、処分が取消訴訟により取り消されることになります。

「調査手続の実施に当たっての基本的な考え方等について(事務運営指針)第2章1の1」でも、「調査とは、国税・・・に関する法律の規定に基づき、特定の納税義務者の課税標準等又は税額等を認定する目的その他国税に関する法律に基づく処分を行う目的で当該職員が行う一連の行為(証拠資料の収集、要件事実の認定、法令の解釈適用など)をいうことに留意する。」とされ、「証拠資料の収集、要件事実の認定、法令の解釈適用」を意識した内容で規定されています。

税務調査は、概ね次のような手続で進んでいくことなります。

・税務調査における争点整理表と納税者主張整理書面

修正申告の勧奨

税務調査が終了し、更正決定等をすべきと認める場合には、租税職員は、納税義務者に対し、その調査結果の内容(更正決定等をすべきと認めた額及びその理由を含む。)を説明することとされています。

そして、この際、租税職員は、当該納税義務者に対し修正申告又は期限後申告を勧奨することができることとされています。

納税者がこの修正申告の勧奨に応じて修正申告をすると、それにより税務調査は完了となります。

しかし、納税者が修正申告を拒否した場合には、税務署長等が更正処分等をするかどうかを検討することになります。

再調査の請求

再調査の請求は、更正等の処分を行った課税庁に対し、再調査を求め、誤った更正等の処分の是正を求めるものです。

再調査の請求は、税務署長の行った処分に関しては税務署長、国税局長の行った処分に関しては、国税局長に再調査の請求書を提出して行います。

審理は、原則として書面審理ですが、再調査の請求人等から申立があった時は、当該申立をした者に口頭で意見を述べる機会を与えなければならないこととされています(国税通則法第80条1項、84条1項)。

再調査の請求は、処分があったことを知った日の翌日から起算して3ヶ月以内に行うことが必要です。

審査請求

審査請求は、税務署長等が行った処分に不服がある場合に、処分取消や変更を求めて国税不服審判所に対して不服を申し立てる制度です。

納税者は、不服を申し立てる際には、再調査の請求をし、再調査決定に対する不服申立として、審査請求を申し立てることもできますし、再調査の請求を経ずに審査請求をすることもできます。

- ①再調査の請求に対する再調査決定に対する不服申立としての審査請求

- ②再調査の請求を経ずに行う審査請求

- ③再調査の請求後、3ヶ月を経過しても決定がない場合等に行う審査請求

①については、再調査決定書の謄本の送達があった日の翌日から起算して1ヶ月以内に、②は処分があったことを知った日から起算して3ヶ月以内に行うことができます。

参考記事:国税不服審判所への審査請求の手続と主張立証のポイント

税務訴訟

税務訴訟は、不服申立前置主義により、国税不服審判所に対する審査請求を経た後でなければ提起することができません。

出訴期間は、裁決があったことを知った日の翌日から6か月以内です(行政事件訴訟法第14条第1項)。

また、審査請求をした日の翌日から起算して3か月を経過しても裁決がない場合は、裁決を待たずに訴訟を提起することができます。

税務訴訟の手続

ここでは、税務訴訟の手続の流れについて説明をします。

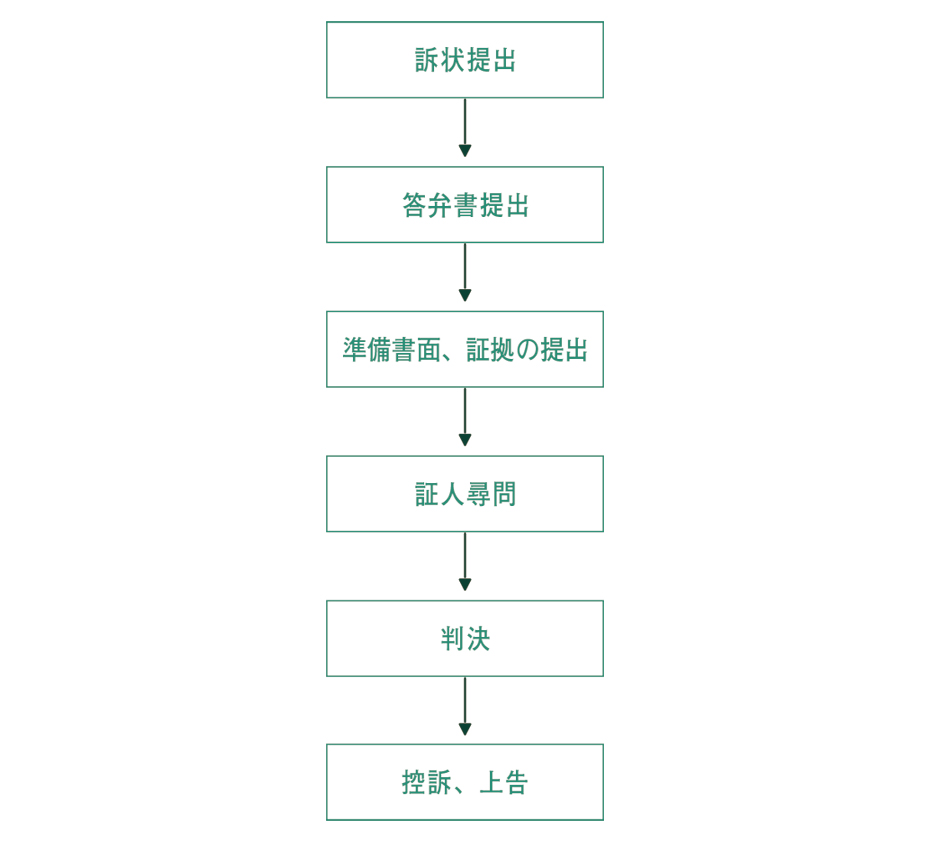

税務訴訟は、次のように進んでいきます。

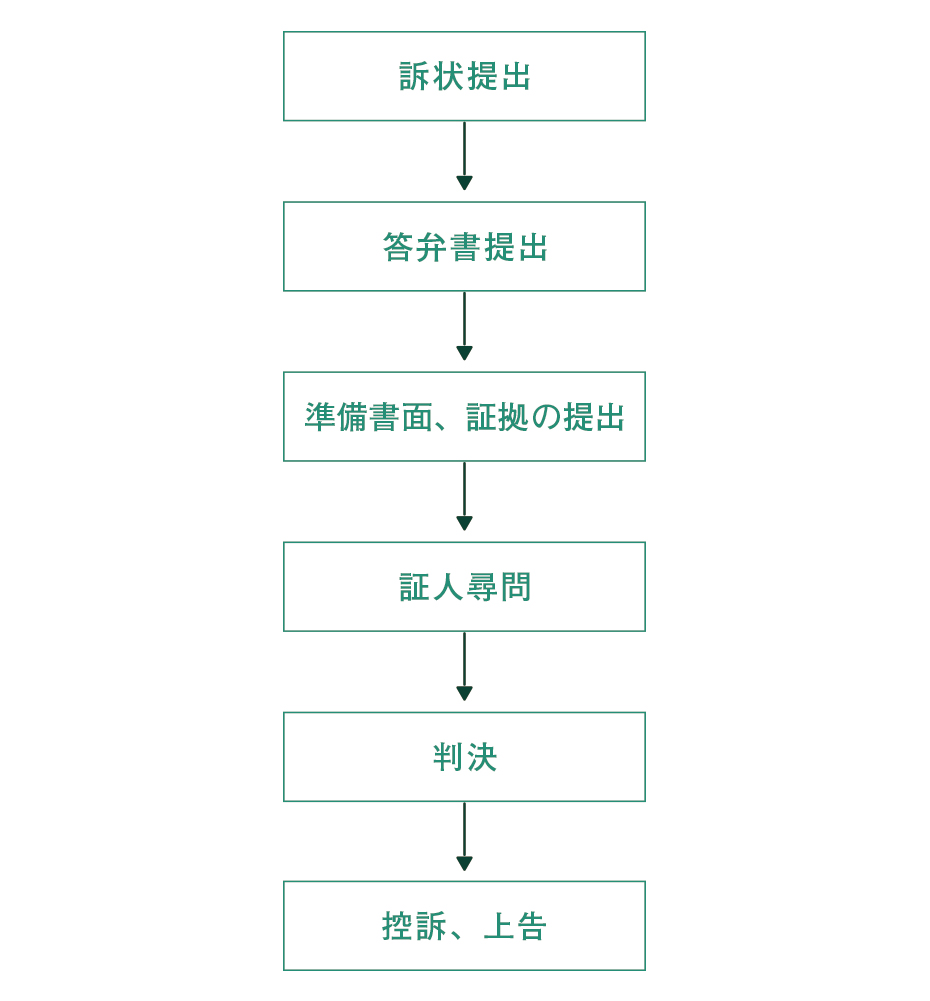

訴状提出

税務訴訟は、納税者が訴状を提出するところから始まります。

訴状では、課税庁による処分を取り消すことを求めます。

答弁書

訴状に不備があれば、補正しますが、不備がなければ、国側が答弁書を提出します。

答弁書では、原告の請求を却下または棄却を求めます。

準備書面、証拠の提出

次に、原告及び被告が、それぞれ法律解釈や事実関係についての争点ついて、準備書面により主張や反論を行い、あわせて証拠を提出することになります。

証人尋問

原告及び被告の主張が尽きて、証拠も出揃った場合において、証人や原告本人の証言が必要な場合は、証人尋問の手続に入ります。

判決

審理が判決をするのに熟した状態になったら、裁判所は、弁論を終結して判決を出します。

控訴、上告

判決に不服のある当事者は、控訴、さらに最高裁判所に上告をすることができます。

税務訴訟における立証責任

訴訟の判決では、法解釈によって租税法規の規定の意味内容を解明し、それに事実を当てはめる作業を行います。したがって、判決を出すためには、必ず事実を認定する作業が行われることになります。

この時、ある事実があるかどうか認定できない、という場合もあります。このような場合に、いずれか一方の当事者が負う不利益又は負担のことを「立証責任」といいます。

立証責任について、通説的見解は、「法律要件分類説」に立っています。

この説は、行政処分の権利発生事実は行政庁が、権利障害及び消滅事実は国民が立証責任を負うとする説です。取消を求められた行政処分(更正)が法規を適用した行政処分であるときは、国が立証責任を負い、法規の適用を拒否した行政処分であるときは、国民が立証責任を負う、という説明もできます。

租税法の適用に関しては、最高裁判決は、所得税事案に関し、「所得の存在及びその金額について決定庁が立証責任を負うことはいうまでもないところである」(最高裁昭和38年3月3日判決、月報9巻5号668頁)としており、課税要件事実の主張立証責任は国にあるとしています。

しかし、利息、訴訟費用、雑損控除、貸倒損失などについては、納税者に立証責任があるとした裁判例があります。

課税要件事実の立証責任が原則として国にあるからといって、納税者が何も立証しなくてよいことにはなりません。「一般に必要経費の点も含め課税所得の存在については課税庁に立証責任があると解されるが、必要経費の存在を主張、立証することが納税者にとって有利かつ容易であることに鑑み、通常の経費についてはともかくとして、利息のような特別の経費については、その不存在につき事実上の推定が働くものというべく、その存在を主張する納税者は右推定を破る程度の立証を要するものと解するのが公平である。」(大阪高裁昭和46年12月21日判決、税務訴訟資料63号1233頁)とするものがあります。

・税務調査の事実認定は誰が立証責任を負担するか

税務訴訟の事実認定における勝訴・敗訴のポイント

納税者が事実認定で勝訴した東京高裁平成15年1月29日判決のアルゼ事件は、納税者Xが、A社からパチスロ機のメイン基板合計6万6455枚を1枚当たり1万4000円で購入し、これらをB社に対し1枚当たり8万円で販売する取引をして43億8603万円の売買利益を得ていたにもかかわらず、米国法人C社がこの取引をしていたかのように仮装し、同取引によって得た所得等を申告しなかったとして、消費税及び地方消費税について、それぞれ更正処分及び重加算税賦課決定処分をした事案です。

課税庁は、本件各取引が、売買契約の内心的効果意思のない通謀虚偽の意思表示によるものであ無効であるにもかかわらず、取引があるように仮装したものである、と主張しました。

しかし、裁判所は、各種証拠を検討した上で、本件各取引が、「いずれも通謀虚偽の意思表示によるものであって、被控訴人が明立から明立基板を購入しこれをECJに販売したものであると認めることはできず、他に、これを認めることができる的確な証拠はない。」として、納税者勝訴判決をしました。

本裁判例で、納税者が勝訴したポイントは、裁判所が、重加算税の課税要件事実である隠蔽または仮装の主張立証責任が国にあること、及び国が通謀虚偽表示の立証に成功しなかった点にあります。

- ①通謀虚偽表示を行おうとする意図と矛盾する行動

- ②通謀虚偽表示の意図がないからこそとった行動、

- ③通謀虚偽表示の意思の一貫性と矛盾する行動

- ④通謀虚偽表示をする意図があるならば、当然行っているであろう行動の不存在、

- ⑤通謀虚偽表示の意図以外の可能性がある事情、

などを主張立証することになります。

事実認定で納税者が敗訴した事案に、最高裁平成20年9月12日判決(TAINS Z258-11023)があります。

この事案は、宗教法人である納税者(原告・控訴人・上告人)がペット葬祭業等で金員を受け取ったことについて、収益事業ではないと判断して法人税の確定申告をしていなかったところ、課税庁(被告・被控訴人・被上告人)から法人税法上の収益事業に当たるとして、決定処分を受けたため、その取消しを求めた事案です。

この事案において、最高裁は、

- (1)ペット葬祭業は、外形的に見ると請負業等の形態を有するものと認められること

- (2)ペット葬祭に伴う金員の移転は、依頼者において宗教行為としての意味を感じて金員の支払をしていたとしても、役務等の対価の支払として行われる性質のものとみるのが相当であり喜捨等の性格を有するものということはできないこと

- 3)目的、内容、料金の定め方、周知方法等の諸点において、宗教法人以外の法人が一般的に行う同種の事業と基本的に異なるものではなく、これらの事業と競合するものであること

などから、収益事業に該当するとして、納税者敗訴の判決をしました。

納税者が敗訴したポイントとしては、死亡したペットの葬儀や供養等を行うペット葬祭の事業は宗教行為であるとの反証に成功しなかった、という点にあります。

・立証責任で課税庁が敗訴した裁判例

税務訴訟に強い弁護士に相談・依頼するメリット

法的に正しい主張ができる

税務訴訟は、納税者が税務署等からの更正・決定・再更正等の課税処分に対して処分を取り消すよう求める訴訟です。

更正・決定・再更正は、税務調査を経た上でなされますが、これらの課税処分は、税法を解釈し、事実認定をして、事実を税法に当てはめる、というプロセスをたどります。

これを法的三段論法といいます。

そして、課税処分を取り消すためには、

・課税要件を満たしていないこと

・課税要件の成立の妨害要件を満たしていること

・課税要件を消滅させる要件を満たしていること

を主張することが必要であり、そのためには、税法を正しく解釈しなければなりません。

税法は、とても難解で複雑なため、税法の素人ではこれを正しく法解釈することは困難です。

弁護士は司法試験・司法研修所・弁護士登録をしてからの実務において、法解釈を徹底的に訓練されます。

したがって、税法に精通した弁護士に相談・依頼をすることにより、法的に正しい主張をすることが可能となるというメリットがあります。

判例・裁決例上、納税者に有利な事実主張ができる

上述のように、課税処分は、課税処分は、税法を解釈し、事実認定をして、事実を税法に当てはめる、というプロセスをたどります。

そのため、税務訴訟では、納税者に有利な事実を抽出し、主張することが必要となります。

裁判所が納税者の主張する事実が正しいのだと判断してもらうような事実主張をする必要があります。

そのためには、過去の裁判例・裁決例を読み込み、税務訴訟において、どのように事実を組み立てると有利になるかを知っていなければなりません。

訴訟においては、一度事実関係の主張をすると、後日、それを変更すると、主張の信用性が弱まってしまう、という性質があります。

したがって、最初から最適な事実主張をしていく必要があります。

弁護士は、経験を通して、最適な事実主張をする訓練を受けていますので、税務訴訟に強い弁護士に相談・依頼することで、納税者に有利な事実主張ができるメリットがあります。

有利な証拠を適時適切に提出することができる。

税務訴訟では、有利な証拠を有利なタイミングで提出することが必要となります。

また、不利な証拠を提出することを避けなければなりません。

しかし、法律の素人では、これらの有利不利を判断することは困難です。

また、訴訟には立証責任がありますので、国(税務署)側の立証が足りているかどうかの判断、また、その立証を覆すための証拠の提出も検討することが必要です。

これらを適切にすることができることも税務訴訟に強い弁護士に相談・依頼するメリットです。

国(税務署)側の主張に適切に反論することができる

税務訴訟では、課税要件事実の立証責任は原則として国側にあります。

したがって、国側が課税要件事実を満たす法的な主張及び立証活動を行うことになります。

納税者としては、税務訴訟で課税処分を取消してもらうためには、国側の法的な主張を覆し、立証を覆すよう主張と証拠を組み立てる必要があります。

このような国側に対する反論活動を適切に行えることも、弁護士に相談・依頼するメリットです。

税務訴訟に強い弁護士の探し方

税務訴訟は、法律構成、事実の主張、立証など、専門的知識が必要な分野です。

弁護士には、得意不得意があり、日常的に税法を扱う弁護士は多くありません。

しかし、税務訴訟では、税法解釈が必須であり、税法に関する高度の知識が必要となります。

したがって、税務訴訟を提起しようとする場合には、税法に精通した弁護士に相談することをおすすめします。

では、税法に精通した弁護士をどのように探せばよいのでしょうか。

弁護士が税法に精通し、税務訴訟に強いかどうか見極める方法を簡単に解説します。

(1)弁護士業界で税法に精通しているとの評価がある

まず、知り合いに弁護士がいる場合には、その弁護士に、「弁護士業界で、税法に強い弁護士を教えてください」と依頼してみることです。

そうすれば、いくつかの事務所を教えてくれると思います。

その中で、実際に相談してみて、信頼できそうな弁護士に依頼する方法があります。

(2)税法に関する専門書を執筆している

税法に関する専門書を執筆していることも、税法に精通しているかどうかを判断する基準となります。

専門書というのは、弁護士や裁判所、税理士などの専門家が読む書籍のことで、法律専門家以外の一般書籍と区別されるものです。

一般書籍というのは、たとえば「節税マニュアル」というような一般の方が読む書籍のことです。

なぜ、専門書を執筆している税法に精通しているか、ということ、このような専門書は、法律専門出版社が出版するのですが、業界で税法に精通していると評価を得ていない人が執筆しても、専門家達はその本を買ってくれず、赤字になってしまうためです。

したがって、税法に関する専門書は、税法に精通していると評価がされていると一般的には言えるでしょう。

プロフィールなどで確認するとよいでしょう。

(3)税理士会関係で、税法に関する研修をしている

税理士会や支部では、研修を頻繁に行っています。

税理士に対する研修ですので、そのほとんどは税法に関係する内容です。

そして、税理士会での研修を依頼される弁護士は、少数です。

税理士業界において、税法に精通していると評価されている弁護士が依頼されることになります。

したがって、税理士会の研修実績が多数ある弁護士は、税法に精通していると考えていいでしょう。

プロフィールなどで確認するとよいでしょう。

(4)税務訴訟の実績がある

税務訴訟の実績がある弁護士は、もちろん税務訴訟に強いと考えていいでしょう。

ただ、税務訴訟の実績があるかどうかは、なかなか素人では判断しにくいと思います。

そこで、弁護士等に知り合いがいれば、「税務訴訟に強い弁護士を教えて欲しい」と、聞いてみるといいでしょう。

(5)国税不服審判所に勤務経験がある。

弁護士の中には、国税不服審判所に勤務経験がある弁護士もいます。

国税不服審判所も課税処分の取消の有無を判断する審判をしますので、国税不服審判所に勤務経験のある弁護士は、税法を多数扱っており、税法に精通しているといっていいでしょう。

ホームページに記載してある弁護士の経歴などで確認するとよいと思います。

弁護士法人みらい総合法律事務所では、税務訴訟のご相談を受け付けています。