税理士損害賠償に強い弁護士の要素は、①税法に精通している、②税理士損害賠償に関する裁判例を多数研究している、③税理士の業務プロセスを知っていることです。

この他、税理士側では、税理士職業賠償責任保険の知識も必要です。

当事務所では、多数の税理士損害賠償事件を扱ってきましたが、弁護士により、争点とする税理士の注意義務の内容や訴訟戦略が異なると感じています。

例えば、税理士の代理人として訴訟を遂行している時に、「このような法律構成で主張されると、かなりこちらが苦しくなるのに、原告は、なぜ、主張しないのだろう」と思うことがあります。

したがって、税理士損害賠償に関して弁護士に相談あるいは依頼する場合には、税理士損害賠償に精通した弁護士に相談・依頼することが望ましいといえます。

本稿では、税理士に対する損害賠償に強い弁護士の探し方について、解説します。

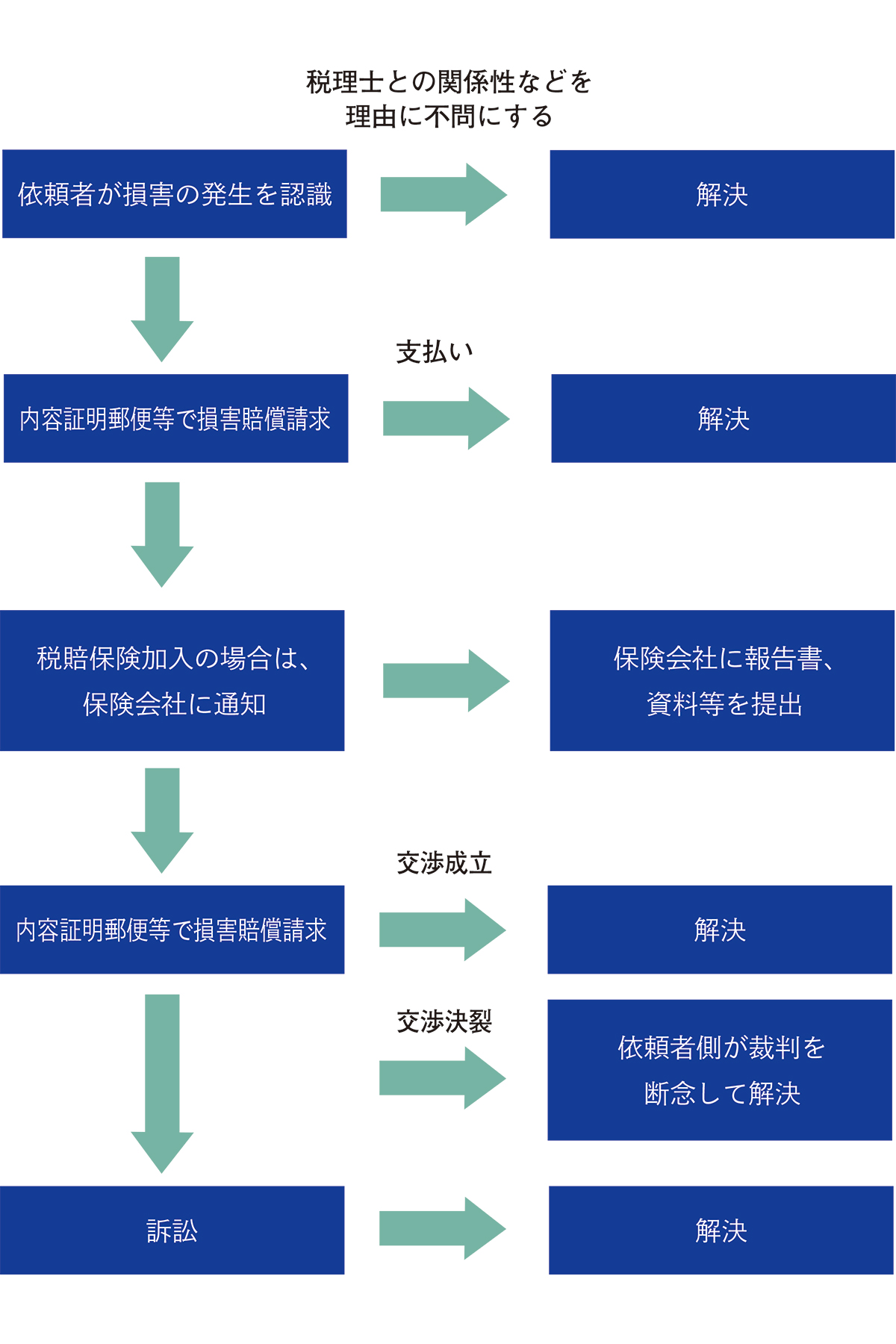

税理士損害賠償の解決プロセス

税理士に対する損害賠償事件は、次のように進んでいきます。

税理士損害賠償事件は、まず、税理士のミスにより依頼者が自らに損害が発生したことを認識することから始まります。

発覚の端緒としては、

- (1)税理士が自らのミスに気づいて依頼者に報告

- (2)税務調査で発覚

- (3)依頼者が気づく

などがあります。

- (1)は、税理士が過年度の申告状況を見直していてミスに気づくような場合であり、

- (2)は、税務調査により、消費税の課税選択の誤りが発覚するような場合であり、

- (3)は、税理士を変更したところ、後任の税理士が前任の税理士のミスを発見するような場合です。

この場合、税理士と依頼者が良好な関係を保っていることから、依頼者があえて税理士に対して損害賠償請求をしないという選択をする場合があり、その場合には、損害賠償問題は解決します。

依頼者が損害を認識し、それが税理士の善管注意義務違反から生じたものであるとした場合において、損害賠償請求する意思がある場合、依頼者から直接口頭、メール等で損害賠償請求される場合と、弁護士に委任して、弁護士から内容証明郵便などで損害賠償請求される場合があります。

この場合、税理士は、自らの善管注意義務違反の存否、損害額などを検討し、請求額を支払えば、損害賠償問題は解決します。

和解交渉をする場合には、自ら交渉を行う場合と弁護士に委任して弁護士が行う場合があります。

弁護士が交渉を行う場合には、損害賠償責任を否定する法律構成をして内容証明郵便にて反論を行いつつ、交渉をすることが多いです。

ここで交渉がまとまった場合には、示談書を取り交わし、支払を完了すれば、損害賠償問題は解決します。

しかし、交渉が決裂し、依頼者が請求を諦めない場合、訴訟にて最終的な解決となります。

・税理士がミスをして損害賠償請求を受けた時の対応を弁護士解説

税法に精通する必要性

税理士損害賠償に強い弁護士の特徴として、税法に精通している点が挙げられます。

なぜなら、税理士損害賠償事件においては、税理士法第2条1項に規定する税務代理、税務書類の作成、税務相談という税理士業務に関する善管注意義務違反を理由として損害賠償請求がされることが多いのですが、その場合、必ず税法が関係しているためです。

たとえば、東京地裁平成20年11月17判決は、消費税課税事業者選択届出書を提出する旨の助言を怠ったことを理由として税理士損害賠償に発展した事案です。

この示談を処理するためには、消費税法の基準期間や各種届出書の効果、提出時期等について知っていなければ、適切に処理することはできません。

しかし、多くの弁護士は税法を得意としていません。

なぜなら、民法などの私法と税法では、思考回路が全く異なるためです。

民法などの私法では、当事者間の利害を調整するため、「権利と義務」に重点を置いて解釈されます。

しかし、税法では、国家との国民との関係で、納税義務が発生するための「担税力」が生じたかどうかが重要な点となり、私法の理解と全く異なります。

弁護士が税法に精通しているかどうか見極めるには、

- (1)弁護士業界で税法に精通しているとの評価がある。

- (2)税法に関する専門書を執筆している。

- (3)税理士会関係で、税法に関する研修をしている。

- (4)税務訴訟の実績がある。

- (5)国税不服審判所に勤務経験がある。

などがヒントになるでしょう。

当事務所執筆の税法・税理士損害賠償関係の書籍一覧は、こちら 。

税理士損害賠償に関する裁判例を多数研究

次に、税理士損害賠償に強い弁護士の特徴として、税理士損害賠償に関する裁判例を多数研究している点が挙げられます。

これは当然と言えば当然の特徴ですが、税理士損害賠償に関する裁判例を多数研究していなければ、どこが争点となり、裁判所は、どう判断しそうか、という見通しを当初からたてるのが難しいでしょう。

しかし、原告であれば、当初、どのような法律構成で請求をするか、反対に、被告であれば、どのようなロジックで善管注意義務を否定するか、を最初に判断しなければ、そこで有利不利が分かれてしまいます。

税理士損害賠償責任に関する過去の裁判例を分析すると、問題となる注意義務の類型は9つに分類されます。

- ①説明助言義務

- ②有利選択義務

- ③不適正処理是正義務

- ④前提事実の確認義務

- ⑤積極調査義務

- ⑥税法以外の法令調査義務

- ⑦租税立法遵守義務

- ⑧正しく事実認定をする義務

- ⑨第三者に対する義務

本件で、これらのうち、どの注意義務が論点となり、裁判所の過去の判断は、どうなっているか、頭に入っていないと、ミスを犯す可能性があるでしょう。

弁護士が税理士損害賠償に関する裁判例を多数研究しているかどうかを判断するには、

- (1)税理士損害賠償に関する書籍を執筆している。

- (2)税理士会関係で、税理士損害賠償に関する研修の講師を依頼されている。

- (3)ホームページで税理士損害賠償に関する裁判例の解説を「多数」行っている。

などが参考になるでしょう。

当事務所の税理士会関係における研修講師実績は、こちら。

税理士の業務プロセスを知っていること

次に、税理士損害賠償に強い弁護士の特徴として、税理士の業務プロセスを知っていることが挙げられます。

原告(依頼者)側の場合、税理士の業務プロセスを知らないと、業務プロセス中のどのタイミングで被害者の将来の損害を認識し、どのような行為をしなければならなかったのか、などが特定できず、適切な法的主張や事実関係の主張ができません。

被告(税理士)側の場合、税理士の業務プロセスを知らないと、善管注意義務違反がないとする適切な主張ができません。

弁護士による訴訟戦略の相違

一つの事例でも、弁護士によって、訴訟戦略は異なります。

事例をもとに解説をします。

ある訴訟において(弁護士に対する批判が目的ではないので、特定しないこととします)、法人が代表取締役であった者による横領により、多額の損害を被った事案に関し、原告の法人が、税理士が顧問契約に基づき横領等の不正を報告し、原告の要望内容が適切か否かについて調査確認し、原告の要望や報告を漫然と受け入れることなく原告の要望や報告内容に不足や不審な点があればこれを明らかにし、不適正な要望は改めるよう助言・指導して適正な申告書を作成する義務を負っていたと主張しましたが、認められなかったものがあります。

いわゆる税理士による不正発見義務を主張したものです。

しかし、税理士の不正発見義務は、過去に何度も争われており、その主張は排斥されています。税理士の業務から、このような義務は当然には導かれないため、特別の合意をしたことを立証できなければ、税理士の不正発見義務が認定される可能性は低いと思われます。過去の裁判例を研究していれば、このような予想ができるため、別の主張を検討することになります。

この事案では、到底ないであろう多額の現金が帳簿上計上されており、一般的な企業では想定しがたい事態でした。仮にその現金が存在しないならば、社外流出をしていることは容易に想像できます。

標準的な税理士であれば、税務調査があった場合には、現金がないことを指摘され、その結果、役員に対する給与と認定され、かつ、それが隠蔽又は仮装と判断された場合には、修正申告及び重加算税賦課決定を受けるリスクを想起するものと思われます。

ということは、それを看過して漫然と税務申告書を作成し、税務代理をした結果、原告に損害が発生した場合には、税理士に善管注意義務違反が認定される可能性があるということになります。このような税理士の本来的業務との関係で善管注意義務を構成する訴訟戦略もあるものと考えます。

・弁護士による税理士損害賠償SOS

弁護士法人みらい総合法律事務所では、税理士損害賠償のご相談を受け付けています。