税務調査を弁護士に相談するメリットは、次のとおりです。

①的確な法的主張ができる。

②判例・裁決例上、納税者に有利な事実主張ができる。

③有利な証拠を適時適切に提出することができる。

④国(税務署)側の主張に適切に反論することができる。

注意点は、ほとんどの弁護士は税法を得意としていない点です。したがって、税務調査に関して弁護士に相談する際には、その弁護士が税法に精通しているかどうかを事前に確認することが大切です。

この記事では、税務調査に直面したときに弁護士に相談することで得られる具体的なメリットと注意点について詳しく解説します。

なお、当事務所では、税務調査に関して以下の専門書を執筆しています。

あわせて参考にしてください。

目次 [非表示]

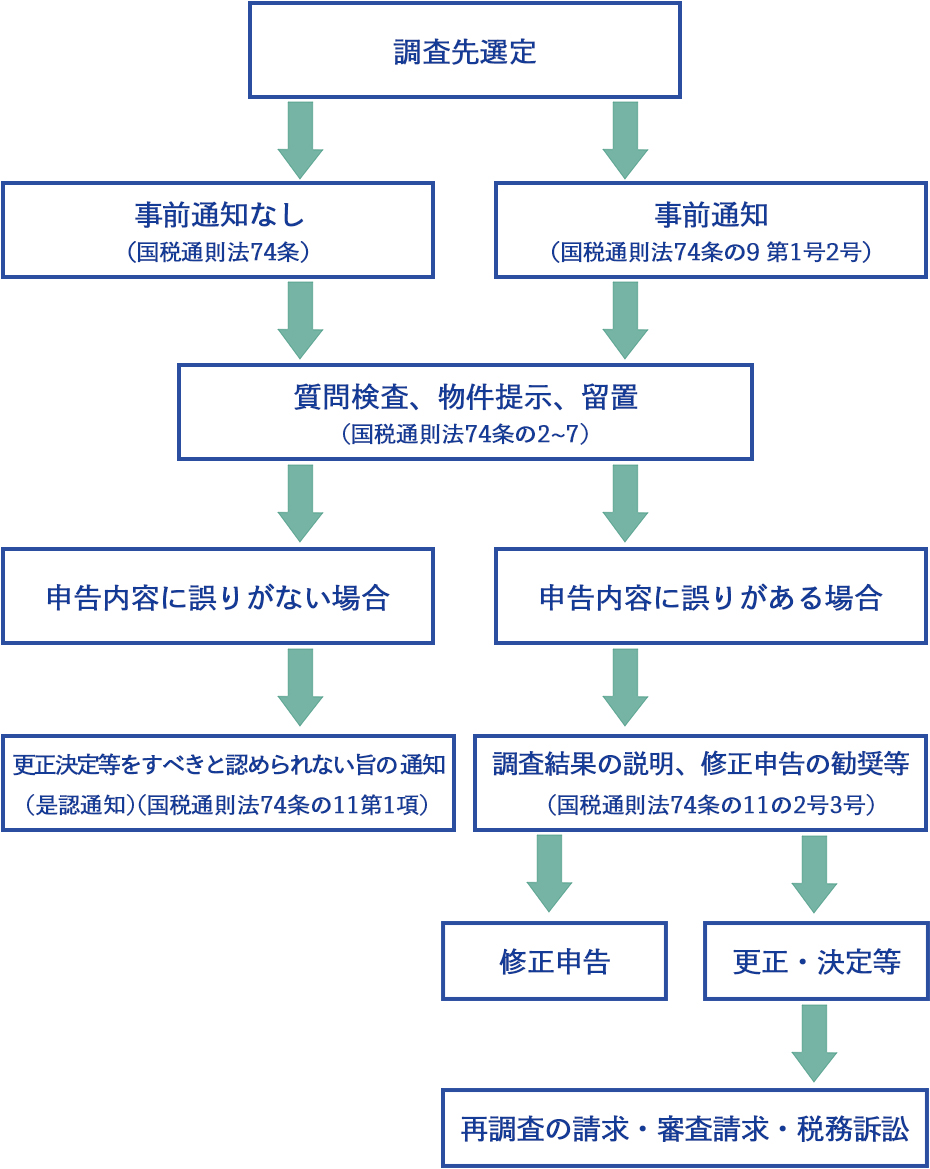

税務調査の流れ

税務調査は、税務署が個人や企業が正確に税金を納めているかどうかを確認するための調査です。

以下、税務調査手続の概要を解説します。

事前通知

税務署等が納税者に対する税務調査を行う場合には、原則として、事前に一定の項目を納税者に通知することとされています。

国税通則法第74条の9第1項に規定されています。

1 税務署長等は、・・・国税庁等又は税関の当該職員に納税義務者に対し実地の調査・・・において第七十四条の二から第七十四条の六まで(当該職員の質問検査権)の規定による質問、検査又は提示若しくは提出の要求・・・を行わせる場合には、あらかじめ、当該納税義務者・・に対し、その旨及び次に掲げる事項を通知するものとする。

一 質問検査等を行う実地の調査・・・を開始する日時

二 調査を行う場所

三 調査の目的

四 調査の対象となる税目

五 調査の対象となる期間

六 調査の対象となる帳簿書類その他の物件

七 その他調査の適正かつ円滑な実施に必要なものとして政令で定める事項

しかし、事前通知をすることに支障があるような場合(一例として、脱税工作をされるおそれがあるような場合)には、事前通知なしに、いきなり会社等に臨場する場合もあります。

前条第一項の規定にかかわらず、税務署長等が調査の相手方である同条第三項第一号に掲げる納税義務者の申告若しくは過去の調査結果の内容又はその営む事業内容に関する情報その他国税庁等若しくは税関が保有する情報に鑑み、違法又は不当な行為を容易にし、正確な課税標準等又は税額等の把握を困難にするおそれその他国税に関する調査の適正な遂行に支障を及ぼすおそれがあると認める場合には、同条第一項の規定による通知を要しない。

このようにして、税務調査が始まることになります。

事前通知なしの無予告調査を違法であるとして、税務調査を拒否していると、仕入税額控除を否認されて消費税の課税がされたり、青色申告承認取消処分を受けたりする可能性がありますので、注意が必要です。

質問検査

税務調査が実地調査に入ると、①質問検査、②帳簿書類その他の物件の検査、③物件の提示、④物件の提出等を求めることによって調査を進めていきます(国税通則法第74条の2~)。

課税庁は、納税者によってされた申告内容が正しいかどうか調査し、誤りがある場合には、更正・決定・賦課決定等の処分を行います。そのためには、課税要件事実に関する資料を入手検討できる権限が必要となります。

そのため、租税職員には、納税者の関係者に質問し、物件を検査する権限が認められています。これを質問検査権といいます。

国税通則法では、質問検査権は、次のように規定されています。国税通則法第74条の2第1項「国税庁、国税局若しくは税務署・・・の当該職員・・・は、所得税、法人税、地方法人税又は消費税に関する調査について必要があるときは、次の各号に掲げる調査の区分に応じ、当該各号に定める者に質問し、その者の事業に関する帳簿書類その他の物件・・・を検査し、又は当該物件・・・の提示若しくは提出を求めることができる。」

質問検査権は、任意の行政調査ではありますが、質問・検査の相手方には、質問に答え、又は検査を受忍する義務があります。そして、次の場合には、1年以下の拘禁刑又は50万円以下の罰金という刑罰が科されることとされています(国税通則法128条2号、3号)。

②物件の提示又は提出の要求に対し、正当な理由がなくこれに応じず、又は偽りの記載若しくは記録をした帳簿書類その他の物件(その写しを含む。)を提示し、若しくは提出した者

そして、質問検査をどのように進めるかについては、「質問検査の範囲、程度、時期、場所等実定法上特段の定めのない実施の細目については、右にいう質問検査の必要があり、かつ、これと相手方の私的利益との衡量において社会通念上相当な限度にとどまるかぎり、権限ある税務職員の合理的な選択に委ねられている」(最高裁昭和48年7月10日決定、租税判例百選第6版111)とされており、租税職員の判断が尊重されています。

是認通知

質問検査の結果、申告内容に誤りがない場合には、更正決定等をすべき認められない旨の通知がされます。

これを一般に「是認通知」と言います。

是認通知がされると、税務調査が終了します。

修正申告の勧奨

申告内容に誤りがあると認められる場合は、その誤りの内容が説明された上で、ほとんどの場合に修正申告の勧奨が行われます。

この修正申告の勧奨に応じて修正申告書を提出すると、税務調査は終了しますが、過少申告加算税、延滞税、場合によっては重加算税が課されることになります。

修正申告に応じない場合は、税務署等が更正、決定等をするかどうか判断し、次の段階に進んでいくことになります。

税務調査を弁護士に相談すべき理由

的確な法的主張ができる

国税庁の「調査手続の実施に当たっての基本的な考え方等について(事務運営指針)第2章1の1」では、「調査とは、国税・・・に関する法律の規定に基づき、特定の納税義務者の課税標準等又は税額等を認定する目的その他国税に関する法律に基づく処分を行う目的で当該職員が行う一連の行為(証拠資料の収集、要件事実の認定、法令の解釈適用など)をいうことに留意する。」との記載があります。

つまり、税務調査を行って、更正等の処分をするには、法令の解釈適用が必要ということです。

ということは、納税者側でも、租税職員の法的主張に対して、的確な法的主張をしなければならないということになります。しかし、法律を学んだことがない場合には、的確な法的主張をすることは困難です。

また、税理士に税務代理人となってもらっている場合、税法及び通達については税理士は日常的に接していますが、それらに記載のない税法の解釈については日常的に行っているわけではありません。

法律の解釈については、裁判所における裁判を日常的に行っている弁護士が専門家ということになります。

したがって、課税庁との間で法律の解釈が分かれた場合には、税法に精通した弁護士に相談することにより、的確な法的主張をすることができます。

状況により、弁護士に納税者側の法的主張を意見書にまとめてもらい、それを課税庁に提出することも検討しましょう。

それによって、課税庁の主張が取下げられることがあります。

判例・裁決例上、納税者に有利な事実主張ができる。

前述の事務運営指針には、「要件事実の認定」というものがあります。

課税処分を行うには、法令を解釈し、課税要件事実を認定し、事実を法令にあてはめることが必要です。

したがって、事実認定もとても重要となります。

では、どのような事実を主張すればよいのでしょうか。

それは、法令を解釈して課税要件を抽出し、その課税要件を満たさないことを証明する事実、課税要件の充足を妨害する事実、一旦成立した課税要件を消滅させる事実、を主張することです。

そのためには、法令の解釈も大切ですが、過去の裁判例・裁決例等で、どのような事実が重視されて事実認定をされているのかを知識として有していることが必要です。

その知識を有しているのは、税法に関する過去の裁判例・裁決例を読み込んでおり、また、裁判・審査請求等で事実主張を日常的に行っている弁護士といえます。

したがって、税法に精通した弁護士に相談することにより、税務調査において、納税者に有利な事実を抽出し、主張することが期待できます。

有利な証拠を適時適切に提出することができる

前述の事務運営指針に「証拠の収集」というものがあります。

更正等の処分をした場合、再度調査を求める「再調査の請求」の他、納税者が異議を申し立てる手続として、「審査請求」、「処分取消訴訟」があります。

これらの手続においては、事実を認定する際のルールとして立証責任があり、課税要件事実の立証責任は、原則として課税庁側にあるとされています。

そして、事実認定は、証拠に基づいて行われますので、証拠の収集がとても重要となります。

したがって、課税庁側では、後日の審査請求や処分取消訴訟に備えて、税務調査の段階でも、十分な証拠を収集するよう努めます。

そこで、納税者側でも、それに反論するための有効な証拠を収集し、提出することが必要となります。

弁護士は、日常的に裁判等を行っていることから、どのような証拠が納税者に有利に働くのかに関する知識を有しています。

したがって、税法に精通した弁護士に相談することにより、税務調査においても、納税者に有利な証拠を適時適切に提出することが期待できます。

国(税務署)側の主張に適切に反論することができる

税務調査は、質問検査であり、租税職員が質問し、それに対して納税者等が回答し、資料提出をする手続です。

しかし、税務調査の中で、あるいは、税務調査結果の説明において、課税庁の見解が示されることになります。

それを受け入れたら修正申告となりますし、そのまま反論しなければ更正等の処分につながっていきます。

もし、納税者がその見解と異なる見解を有しているのであれば、適切に反論しなければなりません。

そのためには、適切な事実の主張をし、有利な証拠を提出し、的確な法律上の主張をする必要があります。

それに有効なのが、弁護士の意見書です。

意見書では、論点となっている法令解釈、納税者に有利な事実主張、証拠の引用などが記載されます。

課税庁が更正等の処分をするためには、税務署内で一定の審理が行われます。

税務調査過程で、調査担当者と口頭のやり取りのみに終始していると、その担当者の誤解により、納税者の主張が誤って税務署内に伝わってしまう可能性があります。

そこで、意見書等の書面にして提出することにより、納税者の主張を正確かつ適切に税務署内部に伝えることが期待できます。

実際の事例:否認指摘の撤回

ここでは、実際に弁護士が介入して税務調査を有利に解決した事例をひとつ紹介します。

但し、守秘義務の都合上、事実関係を少し変えています。

ある内国法人の株式会社が複数の役員に事前確定届出給与を支給しました。

税務調査があり、租税職員は、役員給与の要件である株主総会が開催されていないこと、届出た金額と給与額が異なること、などを主張し、役員給与の損金算入を否定してきました。

税理士が反論しましたが、議論は平行線のままでした。

そこで、税理士から当事務所に相談があり、反論の意見書を提出することとしました。

意見書提出後、課税庁側が数ヶ月間検討していましたが、最終的には、否認指摘を撤回することで税務調査が終了しました。

税務調査を弁護士に相談する際の注意点

税務調査を弁護士に相談する場合、注意点があります。

それは、税法に精通した弁護士に相談するということです。

弁護士は法律の専門家ですが、全ての法律に精通しているわけではありません。

日常的に扱っている法律分野に精通しているものです。

特に、税法に関しては、苦手としている弁護士が多いので、注意しましょう。

弁護士に相談する際には、必ず事前に税務調査に関する相談であると伝えて、対応可能かどうかを確認するようにしましょう。

弁護士に相談する前に、その弁護士が税法に精通しているかどうかを確認するいくつかの方法をご紹介します。

①税法に関する専門書・論文を執筆している。

冒頭でご紹介したような税法に関する専門書等を執筆していれば、まず税法に精通していると認識してよいでしょう。

専門書は、税理士や弁護士、裁判所等の専門家が読むものです。その道の専門家が執筆した書籍でなければ購入されません。

したがって、出版社は、税法に関する専門家にしか本を執筆させてくれないからです。

②税法に関する判決をいくつも取っている。

税法に関する判決をいくつも取っていれば、少なくともその数だけ税法にじっくりと触れていますので、税法に精通している可能性が高いです。

ただし、その弁護士を知るためには判例集を検索しなければならないので、素人には難しいかもしれません。

③税理士会で税理士向けの研修講師を担当している。

税理士会で税理士向けの税法分野の担当講師をしていれば、ほぼ税法に精通していると考えていいでしょう。

税務の専門家である税理士に対して研修を行うわけですから、税法に精通していなければ務めることはできません。

税理士に聞いてみるか、弁護士のプロフィールで確認するとよいでしょう。

まとめ:弁護士に相談して困難な税務調査を乗り切ろう

税務調査は誰にとっても不安な経験です。また、課税庁側の主張と納税者側の主張が食い違う場合、どうしていいか、わからないことがあると思います。

しかし、適切な法的サポートがあれば、その不安を軽減し、最善の結果を引き出すことが期待できます。

但し、弁護士は、法律の専門家であり、税務の専門家ではありません。

課税標準の計算や税額計算は、税務の専門家である税理士に依頼するようにしましょう。